Análisis de Servicios Celero Aporte

Celero Aporte es un término que describe una metodología eficaz para gestionar préstamos y financiamientos. Al centrarse en topar la rapidez y eficiencia de la distribución de préstamos, las instituciones financieras de diferentes regiones buscan satisfacer las crecientes demandas de rapidez entre los prestatarios. Este artículo explora las diversas opciones disponibles y los estándares actuales en Australia, Canadá, Reino Unido, Estados Unidos y Japón.

Comprendiendo el Concepto de Celero Aporte

El término Celero Aporte representa un avance significativo en la administración de préstamos, diseñado para satisfacer la creciente demanda de rapidez y eficiencia en la distribución de la financiación. El contexto financiero actual requiere soluciones que no solo sean efectivas, sino también rápidas, especialmente cuando los consumidores enfrentan urgencias que requieren acceso inmediato a fondos. Esta metodología se ha ido desarrollando en respuesta a la transformación digital del sector bancario, donde la tecnología ha permitido a las instituciones financieras ofrecer servicios más ágiles y personalizados.

La idea detrás del Celero Aporte no solo radica en la velocidad del proceso, sino también en la forma en que las entidades evalúan la solvencia del solicitante. Esto incluye el uso de tecnología avanzada en análisis crediticio, como algoritmos de aprendizaje automático que permiten a los bancos y entidades financieras evaluar rápidamente la situación financiera de los usuarios, proporcionando decisiones de aprobación casi instantáneas. Esta rapidez también ayuda a las empresas a capturar y retener clientes, quienes, en un entorno tan competitivo, prefieren opciones que les ofrezcan soluciones al instante.

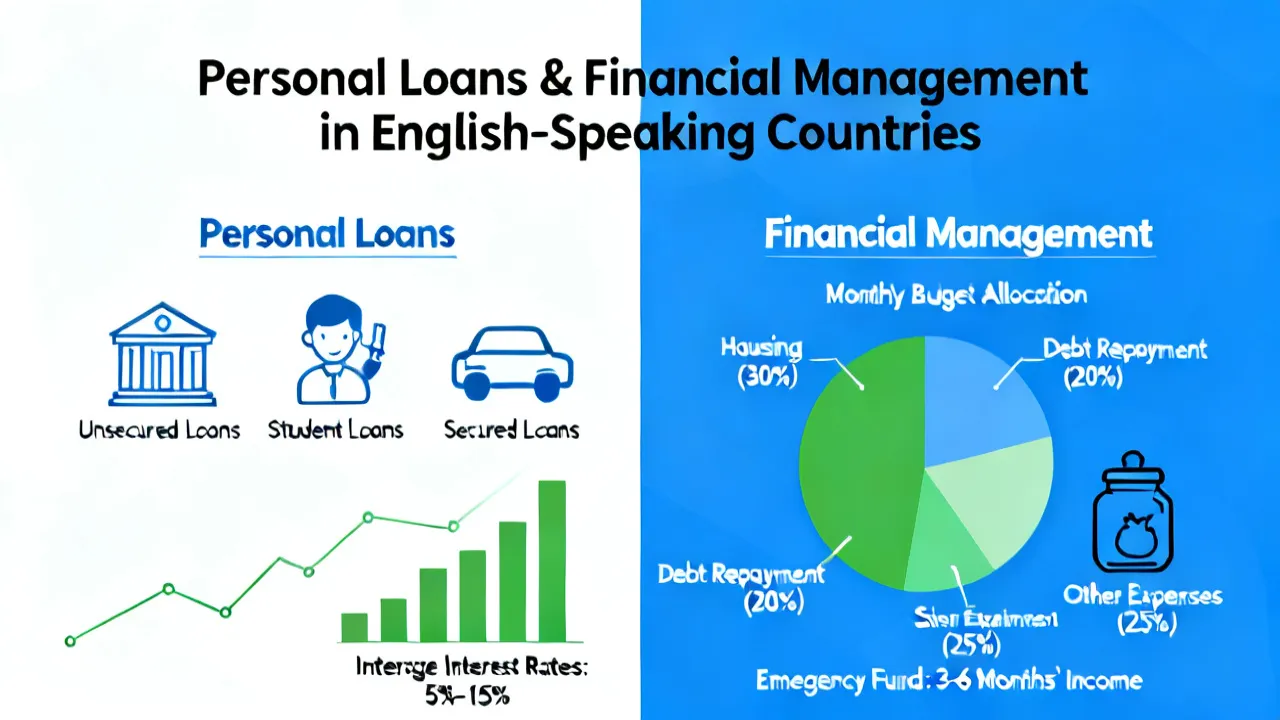

Ejemplos de Servicios de Préstamo en Países de Habla Inglesa

Analicemos algunos de los servicios de préstamos destacados en países de habla inglesa, donde la eficiencia y rapidez en el proceso de otorgar préstamos son cruciales:

| Banco | Tasa de Interés Anual | Plazo de Repago |

|---|---|---|

| Harmoney (Australia) | A partir del 5.76% | 3, 5 o 7 años |

| TD Bank (Canadá) | Desde 8.99% variable | 1–5 años |

| Lloyds Bank (Reino Unido) | Desde 4.9% | 1–7 años |

| Wells Fargo (Estados Unidos) | 7.49%–23.74% | 12–84 meses |

| 三菱UFJ銀行 (Japón) | 2.0%〜14.5% | 1–10 años |

Fuente: Consultar las páginas web oficiales de cada banco para más detalles.

Aplicación de un Préstamo en Países de Habla Inglesa

Solicitar un préstamo en estos países implica un proceso bastante estandarizado que generalmente incluye los siguientes pasos:

- Evaluar necesidades de financiamiento y seleccionar el tipo de préstamo adecuado.

- Comparar diferentes opciones de préstamo en bancos y entidades financieras, con especial énfasis en las características ofrecidas por cada institución, así como sus tasas de interés, plazos y condiciones.

- Reunir la documentación financiera necesaria, como comprobantes de ingresos, historial crediticio y detalles de cuentas bancarias, que varían según los requisitos de cada entidad. Este paso es crucial, ya que una documentación incompleta puede retrasar el proceso de aprobación.

- Completar el formulario de solicitud proporcionado por la entidad financiera, que suele incluir información personal, situación financiera y detalles específicos de la cantidad solicitada.

- Enviar la solicitud y esperar la aprobación, que generalmente se efectúa de manera rápida, acorde al enfoque de Celero Aporte. En muchos casos, la respuesta puede darse en minutos, gracias a la digitalización del proceso.

- Firmar el contrato y recibir el desembolso del préstamo, el cual puede realizarse de inmediato o dentro de un plazo muy corto, proporcionando así liquidez a los prestatarios de forma eficiente.

Consideraciones Adicionales

Aunque el proceso es relativamente sencillo, siempre es importante tener en cuenta lo siguiente:

- Revisar las tasas de interés y efectuar una comparación adecuada con otras opciones, teniendo en cuenta que las tasas pueden variar significativamente entre diferentes prestamistas y tipos de préstamos.

- Tener claridad sobre las tarifas adicionales y las circunstancias bajo las cuales se aplican. Esto incluye seguros, comisiones por apertura y otros cargos ocultos que pudiera tener el préstamo.

- Entender plenamente los términos y condiciones del préstamo, incluyendo cualquier penalización por pago anticipado, que es un detalle vital a considerar si el prestatario planea pagar la deuda antes de tiempo.

- Evaluar su capacidad de pago a largo plazo, asegurándose de que el monto de la cuota mensual sea sostenible en función de sus ingresos y otros gastos.

- Estar al tanto de su historial crediticio y buscar asesoría financiera en caso de dudas sobre la mejor opción de préstamo disponible para sus circunstancias personales.

El Futuro del Préstamo: Innovaciones y Tendencias

El panorama de los préstamos está cambiando rápidamente gracias a la tecnología. Con la llegada de las fintechs (compañías de tecnología financiera), los métodos tradicionales de préstamo están siendo desafiados por alternativas más rápidas, accesibles y menos burocráticas. Estas emergentes empresas están utilizando inteligencia artificial y big data para hacer evaluaciones crediticias más justas y rápidas, lo que les permite ofrecer préstamos en cuestión de minutos, un proceso que a menudo toma días o semanas en instituciones más tradicionales.

Además, surge la tendencia de los préstamos P2P (peer-to-peer), donde individuos prestan dinero a otros sin un intermediario bancario. Esta forma de préstamo no solo democratiza el acceso al financiamiento, sino que proporciona tasas de interés potencialmente más atractivas para ambas partes. Las plataformas P2P han crecido, permitiendo a los prestatarios acceder a fondos fácilmente y a los prestamistas diversificar sus inversiones.

La evolución del criptomundo también está empezando a influir en el sector. Las criptomonedas y los contratos inteligentes están comenzando a ofrecer alternativas de préstamos más flexibles y rápidas, eliminando muchas de las barreras tradicionales y regulaciones que caracterizan el préstamo convencional. Sin embargo, esta es un área todavía en desarrollo, y su implementación a gran escala probablemente tomará más tiempo para adoptar plenamente.

Impacto del Celero Aporte en Empresas

El modelo de Celero Aporte también está impactando a las pequeñas y medianas empresas (pymes), que a menudo enfrentan mayores desafíos para obtener financiamiento. Al adoptar procesos más rápidos y eficientes, estas instituciones están capacitando a las pymes para acceder a capital en momentos críticos, lo que les permite crecer y adaptarse a un mercado en constante cambio.

Asimismo, las empresas pueden beneficiarse de la digitalización en el ámbito del financiamiento. Herramientas de gestión financiera y plataformas de contabilidad en línea están ayudando a las empresas a demostrar su solvencia de manera más clara y efectiva, facilitando así el acceso a préstamos que pueden haber sido difíciles de conseguir anteriormente.

Como resultado, muchas pymes están viendo que el acceso al financiamiento mejora, lo que les proporciona un estímulo adicional para invertir en innovación y expansión. Este acceso a capital puede marcar la diferencia entre una empresa que lucha por sobrevivir y una que prospera en un entorno competitivo.

Conclusión

El concepto de Celero Aporte no solo transforma la experiencia del usuario, sino que también moderniza el proceso de préstamo, haciendo hincapié en la eficiencia y satisfacción del cliente. A medida que las instituciones financieras continúan adaptándose a esta metodología, los consumidores están destinados a beneficiarse de soluciones rápidas y confiables. La disrupción financiera no solo está llevando a una mayor accesibilidad para prestatarios, sino que también está redefiniendo la naturaleza de las relaciones entre prestamistas y prestatarios. En el futuro, estas transformaciones probablemente continúen, llevando al sector bancario hacia una era más dinámica y personalizada.

Preguntas Frecuentes

¿Qué es un préstamo no asegurado?

Un préstamo no asegurado es un tipo de financiamiento que no requiere un aval o garantía para ser aprobado. Esto significa que el prestatario no necesita poner ningún bien como colateral, lo que representa un riesgo mayor para el prestamista, lo que a menudo se traduce en tasas de interés más altas en comparación con los préstamos asegurados.

¿Cómo afecta el crédito personal a la tasa de interés de un préstamo?

Un buen historial crediticio generalmente resulta en tasas de interés más bajas, reflejando el menor riesgo para el prestamista. Los prestamistas utilizan el puntaje de crédito como un indicador vital del comportamiento financiero del prestatario, y un puntaje alto puede abrir la puerta a mejores términos y condiciones de préstamo.

¿Qué debo considerar al optar por la amortización anticipada de un préstamo?

Considera las penalizaciones o tarifas adicionales que puedan aplicarse si decides reembolsar el préstamo antes de tiempo. Muchas instituciones financieras imponen comisiones para desincentivar el pago anticipado, argumentando que esto afecta sus ingresos por intereses. Es importante leer el contrato correctamente para entender los términos de amortización anticipada antes de proceder.

Descargo de responsabilidad: La información anterior proviene de recursos en línea, y los datos corresponden a octubre de 2023. Los requisitos específicos de préstamo y métodos de reembolso están sujetos a las condiciones oficiales. Este sitio web no se actualizará en tiempo real.

-

1

Explore the Tranquil Bliss of Idyllic Rural Retreats

-

2

Unlock the Full Potential of Your RAM 1500: Master the Art of Efficient Towing!

-

3

Leveraging High-Interest CDs for Optimized Investment Returns

-

4

How to Take Advantage of Debt Consolidation Loans: Key Strategies

-

5

Understanding Debt Consolidation Loans: Weighing Advantages and Disadvantages