Soluciones de Préstamos Internacionales Eficientes

Este artículo destaca las diversas opciones de préstamos personales en países de habla inglesa y japonesa, enfatizando las ofertas de instituciones financieras líderes. Celero Aporte facilita la comparación de tasas de interés y términos de préstamos, permitiendo a los prestatarios hacer elecciones informadas. Las métricas financieras y ejemplos detallados ayudan en la gestión de expectativas financieras.

Introducción a los Préstamos Internacionales

En la economía globalizada de hoy, acceder a líneas de financiación adecuadas es crucial. Ya sea que se esté considerando diversificar inversiones personales, comprar bienes o consolidar deudas, seleccionar el préstamo correcto puede impactar significativamente las finanzas personales. Celero Aporte se posiciona como un recurso valioso que ofrece comparaciones detalladas y objetivas de préstamos en diversos contextos internacionales.

La dinámica de los préstamos internacionales se ve afectada por múltiples factores, incluyendo las tasas de interés en diferentes países, la estabilidad económica de los mismos y las regulaciones financieras. En este sentido, es fundamental que un prestatario considere no solo el monto a solicitar, sino también la moneda, ya que los cambios en el tipo de cambio pueden influir de manera significativa en el costo total del préstamo. La congruencia de información, consejos expertos y un análisis minucioso de las opciones disponibles puede dar como resultado decisiones financieras más prudentes y efectivas.

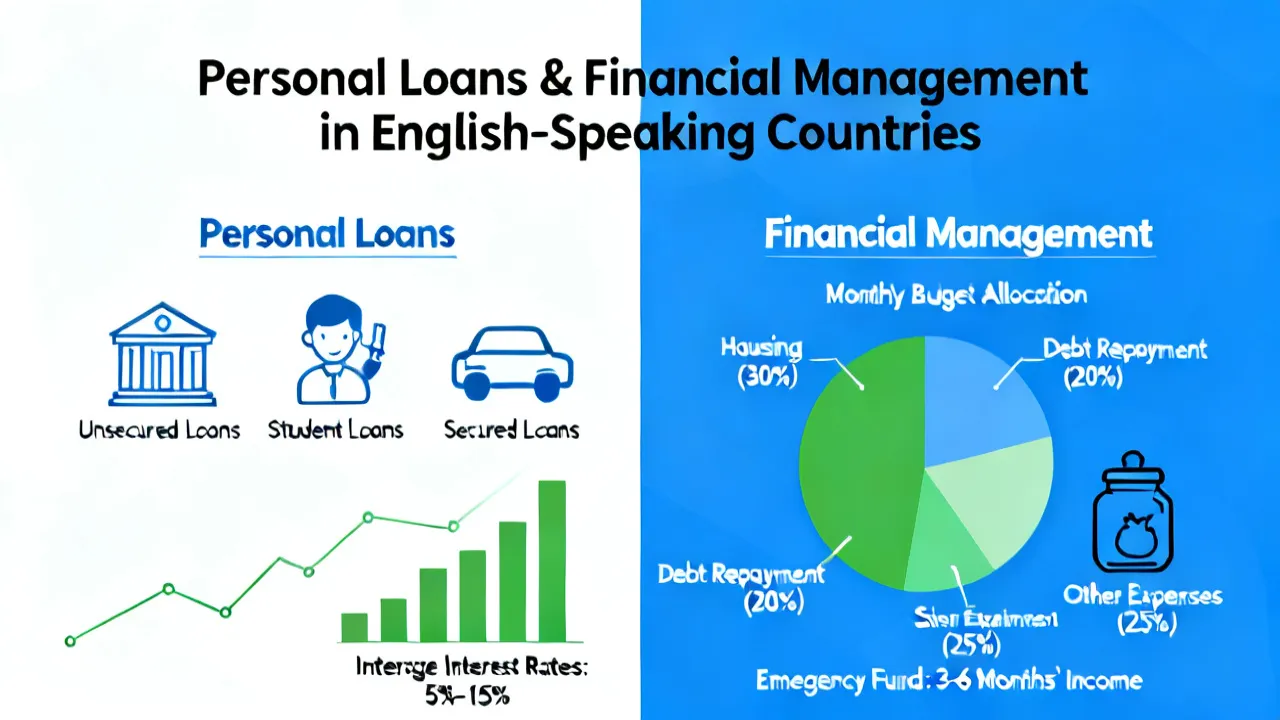

Opciones de Préstamos en Países de Habla Inglesa

El mercado de préstamos en países de habla inglesa se caracteriza por una variedad diversa de opciones, gracias a instituciones financieras establecidas y un ambiente regulatorio robusto. Veamos algunas ofertas específicas:

| Nombre del Banco | Tasa de Interés Anual | Monto del Préstamo | Plazos de Reembolso | Ejemplo de Reembolso |

|---|---|---|---|---|

| Harmoney (Australia) | Desde 5.76% p.a. | AUD 2,000–70,000 | 3, 5, o 7 años | Un préstamo de AUD 20,000 al 5.76% durante 5 años cuesta ~AUD 382/mes. |

| Wells Fargo (EE.UU.) | 7.49%–23.74% p.a. | USD 3,000–100,000 | 12–84 meses | Un préstamo de USD 20,000 al 7.49% durante 5 años cuesta ~USD 396/mes. |

| Lloyds Bank (Reino Unido) | Desde 4.9% p.a. | £1,000–50,000 | 1–7 años | Un préstamo de £10,000 al 4.9% durante 3 años cuesta £302/mes. |

source: Datos obtenidos de Harmoney, Wells Fargo y Lloyds Bank.

Además, existe una serie de elementos que deben considerarse al seleccionar un préstamo, como el costo total que puede incluir tasas adicionales, los requisitos para la aprobación del préstamo y las implicaciones de la puntuación de crédito en la obtención de una oferta favorable. En este contexto, fijarse en la reputación del prestamista, los términos de acuerdo y la transparencia en las políticas de cobranzas puede ofrecer una tranquilidad adicional a quienes buscan financiamiento.

Cómo solicitar un préstamo en países de habla inglesa

A continuación se describe un proceso general para solicitar préstamos personales en estos países:

- Investigación Inicial: Utilizar plataformas como Celero Aporte para comparar tasas y términos.

- Precalificación: Completar un formulario en línea con información básica.

- Aplicación Formal: Entregar documentación financiera al banco.

- Aprobación y Desembolso: Sujeto a evaluación crediticia y verificación de documentos.

En el paso de la precalificación, es fundamental que el solicitante tenga una buena comprensión de su situación financiera. Esto incluye el salario neto mensual, deudas pendientes, y cualquier otro ingreso que pueda ser relevante. Muchos bancos y entidades financieras valoran la relación entre la deuda y los ingresos, de manera que una baja proporción puede resultar en tasas de interés más favorables. Además, es aconsejable contar con un buen puntaje crediticio para maximizar las opciones disponibles y asegurar términos más favorables en el préstamo deseado.

Navegando el Mercado de Préstamos Japoneses

El mercado japonés ofrece un enfoque estructurado hacia los préstamos personales, destacándose entidades bancarias sólidas como el Grupo Financiero Mitsubishi UFJ y el Banco Sumitomo Mitsui. Aquí se presenta una comparación:

| Nombre del Banco | Tasa de Interés Anual | Monto del Préstamo | Plazos de Reembolso | Ejemplo de Reembolso |

|---|---|---|---|---|

| Mitsubishi UFJ | 2.0%–14.5% p.a. | Hasta JPY 10,000,000 | 1–10 años | Un préstamo de JPY 1,000,000 al 7% durante 5 años cuesta ~JPY 19,800/mes. |

| Sumitomo Mitsui | 1.5%–14.5% p.a. | Hasta JPY 10,000,000 | 1–10 años | Un préstamo de JPY 3,000,000 al 3% durante 5 años cuesta ~JPY 35,000/mes. |

source: Datos obtenidos de Mitsubishi UFJ y Sumitomo Mitsui.

Los prestamistas en Japón son conocidos por su enfoque en la estabilidad y seguridad. A menudo, los acuerdos de préstamo están diseñados para ser comprensibles y accesibles, garantizando que los prestatarios tengan conocimiento de su compromiso financiero. El proceso de solicitud puede ser más riguroso que en otros países, requiriendo evidencia de ingresos y estabilidad laboral, así como una buena calificación crediticia. Además, el uso de co-firmantes para préstamos más altos se considera común y puede funcionar como una herramienta para aquellos con menos historial crediticio.

Preguntas Frecuentes

¿Cuál es la importancia de comparar préstamos personales? Comparar préstamos permite a los usuarios evaluar las topes ofertas y optimizar pagos mensuales y totales. La comparación no solo incluye tasas de interés, sino también costos adicionales que pueden surgir a lo largo del tiempo, como comisiones de apertura o penalizaciones por pago anticipado.

¿Qué documentación es necesaria para solicitar un préstamo? Generalmente, se requiere prueba de ingresos, historial crediticio y, en algunos casos, garantía o co-solicitante. Es recomendable tener a la mano documentos como recibos de sueldo, declaraciones de impuestos y extractos bancarios para facilitar el proceso. Esto permite acelerar la evaluación y aprobación, pues los prestamistas pueden realizar un análisis de riesgo más eficiente.

¿Qué pasos deben tomarse si se tiene un mal crédito? Si bien un historial crediticio pobre puede limitar las opciones de préstamo, hay medidas que los prestatarios pueden tomar. En primer lugar, es prudente mejorar el crédito pagando deudas existentes y asegurándose de que no haya errores en el informe de crédito. También, se puede considerar buscar préstamos presuntamente diseñado para aquellos con mal crédito, que suelen tener tasas más altas, pero ofrecen un camino para reconstruir el historial crediticio.

¿Cómo afecta la inflación a la tasa de interés de los préstamos? La inflación tiene un impacto significativo en las tasas de interés, ya que los prestamistas a menudo ajustan sus tasas para compensar la reducción del poder adquisitivo del dinero. En momentos de alta inflación, es común que las tasas de interés aumenten, lo que puede encarecer los préstamos y hacer que la gestión de la deuda sea más complicada para los prestatarios.

Conclusión

Navegar por las opciones de préstamos internacionales puede parecer complejo, pero a través de servicios como Celero Aporte y el acceso a datos comparativos claros, la tarea se simplifica significativamente. Elegir el préstamo correcto representa un paso crucial hacia una gestión financiera exitosa. Es vital que los prestatarios hagan su debida diligencia, comprendan sus opciones y se preparen para cumplir con sus obligaciones financieras. Por último, el acto de educarse y buscar la asesoría correcta puede llevar a una toma de decisiones más informada y beneficiosa, que a largo plazo podrá transformar las perspectivas financieras y la capacidad de lograr objetivos personales y económicos.

Descargo de responsabilidad: La información proporcionada proviene de recursos en línea y los datos son al mes de octubre de 2023. Los requisitos específicos de los préstamos y los métodos de reembolso están sujetos a los requisitos oficiales. Este sitio web no se actualizará en tiempo real.

Referencias: TD Bank, RBC (Royal Bank of Canada), Santander UK, Mizuho Bank.

Consideraciones finales sobre los préstamos internacionales

A medida que el mundo se vuelve más interconectado, los préstamos internacionales son cada vez más comunes y accesibles. Esto abre nuevas oportunidades para individuos y empresas que buscan financiación más allá de sus fronteras. Elegir un préstamo en un país extranjero puede traer ventajas, pero también implica riesgos que deben ser gestionados adecuadamente.

Uno de los aspectos más importantes es la comprensión de las normativas y leyes locales relacionadas con el préstamo. Las condiciones y términos pueden variar ampliamente de un país a otro. Por ejemplo, en algunos países, las leyes pueden proteger a los prestatarios de prácticas de cobranza abusivas, mientras que en otros, los prestatarios pueden tener menos protección. Conocer su derecho como prestatario en el país donde se solicita un préstamo es esencial para evitar sorpresas desagradables.

Además, otro aspecto a considerar es el tipo de cambio y su posible impacto en los pagos del préstamo. Si un prestatario toma un préstamo en una moneda extranjera, debe estar consciente de las fluctuaciones del tipo de cambio que pueden aumentar el costo del préstamo con el tiempo. Es recomendable analizar y considerar los riesgos cambiarios en la medida que se construyan las proyecciones financieras y los planes de reembolso.

La asistencia de un asesor financiero con experiencia en préstamos internacionales puede resultar inestimable. Estos profesionales pueden ayudar a los prestatarios a comprender las implicaciones de tomar préstamos en diferentes monedas y guiarles en la selección del prestamista adecuado en función de sus circunstancias particulares. En última instancia, contar con un asesor que pueda proporcionar información actualizada y consejos adaptados puede aumentar sustancialmente las probabilidades de éxito en la obtención y gestión de un préstamo internacional.

Recuerde siempre investigar y planificar antes de proceder con cualquier acuerdo de préstamo, ya que esto es clave para evitar costos ocultos y asegurarse de que las decisiones financieras sean beneficiosas a largo plazo.

-

1

Explore the Tranquil Bliss of Idyllic Rural Retreats

-

2

Unlock the Full Potential of Your RAM 1500: Master the Art of Efficient Towing!

-

3

Leveraging High-Interest CDs for Optimized Investment Returns

-

4

How to Take Advantage of Debt Consolidation Loans: Key Strategies

-

5

Understanding Debt Consolidation Loans: Weighing Advantages and Disadvantages