Celero Aporte en Países Angloparlantes

Este artículo explora a fondo "Celero Aporte" en el mercado de préstamos personales en países de habla inglesa. Profundizaremos en cómo funcionan estos préstamos y sus diferencias según el país. "Celero Aporte" hace referencia al impacto rápido y eficiente de estas soluciones financieras, ajustándose a diversas necesidades y situaciones económicas de cada región.

Introducción al Celero Aporte en Préstamos Personales

En el mundo financiero, el término "Celero Aporte" describe la habilidad de los préstamos personales para aportar soluciones rápidas y efectivas a las necesidades económicas de individuos y empresas. En los países de habla inglesa, los préstamos personales han evolucionado considerablemente, ofreciendo flexibilidad, tasas de interés variables y condiciones adaptables que permiten a los prestatarios satisfacer sus requerimientos rápidos y buenos. A medida que la economía global se torna más incierta, la importancia de estos instrumentos financieros se ha intensificado, convirtiéndose en una herramienta crítica para la gestión financiera tanto a corto como a largo plazo.

A lo largo de los años, el concepto de los préstamos personales ha cambiado drásticamente, transformándose en un recurso vital para quienes buscan acceder a fondos rápidamente para diferentes propósitos, desde la consolidación de deudas hasta la financiación de proyectos personales o emergencias. Los prestatarios hoy en día tienen más opciones que nunca, desde bancos tradicionales hasta prestamistas en línea que ofrecen productos personalizados que se adaptan mejor a las necesidades individuales.

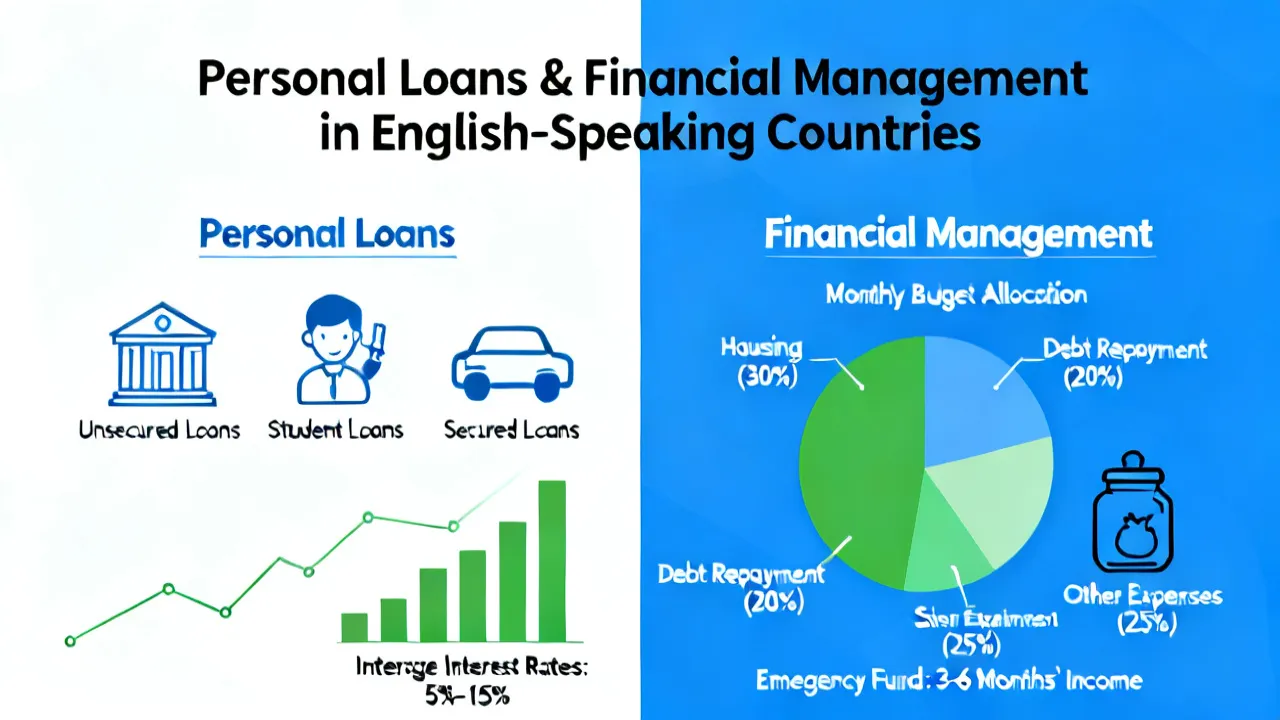

Comparativa de Préstamos Personales en Países Angloparlantes

Los préstamos personales son una herramienta financiera vital en países como Australia, Canadá, Reino Unido y Estados Unidos. A continuación, se presenta una tabla que resume las características principales de los servicios de préstamo en estos países. La comparativa incluye diversidad en tasas de interés, montos disponibles y condiciones de reembolso, permitiendo a los prestatarios tomar decisiones informadas:

| Banco | Tasa de Interés Anual | Cantidad del Préstamo | Cuotas Adicionales | Periodo de Reembolso | Ejemplo de Reembolso |

|---|---|---|---|---|---|

| Harmoney (Australia) | 5.76% p.a. | AUD 2,000–70,000 | Cuota de establecimiento: AUD 275 o 575 | 3-7 años | AUD 20,000 a 5.76% p.a. durante 5 años cuesta aproximadamente AUD 382/mes |

| ANZ Bank (Australia) | Desde 6.99% p.a. | AUD 5,000–75,000 | Cuota de establecimiento: AUD 150 | 1-7 años | Opción de pago anticipado |

| TD Bank (Canadá) | 7.99% p.a. | CAD 5,000–50,000 | Sin cuota de establecimiento | 1-5 años | Un préstamo de CAD 15,000 a 7.99% p.a. durante 5 años cuesta aproximadamente CAD 370/mes |

| RBC Royal Bank (Canadá) | Desde 6.99% p.a. | CAD 5,000–45,000 | Cuota de gestión: CAD 100 | 1-7 años | Posibilidad de amortización a partir de CAD 50 mensuales |

| Lloyds Bank (Reino Unido) | 7.3% p.a. | GBP 1,000–25,000 | Cuota de gestión de GBP 0-150 | 1-5 años | Un préstamo de GBP 10,000 a 7.3% durante 5 años cuesta aproximadamente GBP 205/mes |

| Santander UK | 6.9% p.a. | GBP 1,000–20,000 | Sin cuota de establecimiento | 1-5 años | Se estima el costo mensual de GBP 190 por un préstamo de GBP 8,000 a 6.9% p.a. |

| Wells Fargo (EE. UU.) | 5.49% p.a. | USD 3,000–100,000 | Cuota de establecimiento: USD 0-300 | 3-5 años | Un préstamo de USD 20,000 a 5.49% p.a. durante 5 años cuesta aproximadamente USD 390/mes |

| SoFi (EE. UU.) | 6.99% p.a. | USD 5,000–100,000 | Sin cuota de establecimiento | 3-7 años | Se proyecta un reembolso mensual de USD 350 para un préstamo de USD 25,000 a 6.99% p.a. |

source: [Harmoney](https://www.harmoney.com.au), [ANZ Bank](https://www.anz.com.au), [TD Bank](https://www.td.com/us/en/personal-banking), [RBC Royal Bank](https://www.rbcroyalbank.com), [Lloyds Bank](https://www.lloydsbank.com), [Santander UK](https://www.santander.co.uk), [Wells Fargo](https://www.wellsfargo.com), [SoFi](https://www.sofi.com)

Proceso de Solicitud de Préstamos Personales

Solicitar un préstamo personal en países de habla inglesa implica un proceso relativamente sencillo, pero varía ligeramente según la región. En general, estos son los pasos comunes:

- Evaluación: Identifica la cantidad necesaria y evalúa tu capacidad para devolver el préstamo. Es recomendable hacer una revisión de tu situación financiera y tus objetivos a corto y largo plazo para asegurarte de que un préstamo personal es realmente lo que necesitas.

- Cotización: Investiga diferentes opciones y tasas de interés ofrecidas por los bancos. Utiliza herramientas en línea para comparar opciones, solicitando cotizaciones a varios prestamistas. Esto te ayudará a encontrar la oferta más favorable que se ajuste a tu perfil financiero.

- Documentación: Recopila documentos financieros esenciales como pruebas de ingresos, identificación, y comprobante de domicilio. Es buena idea tener a la mano tus estados de cuenta bancarios y cualquier información relevante que pueda respaldar tu solicitud.

- Presentación de Solicitud: Completa la solicitud en línea o en la sucursal del banco, proporcionando los documentos necesarios. Asegúrate de revisar que toda la información proporcionada sea precisa y clara para evitar retrasos en la aprobación.

- Aprobación: Una vez evaluada la solicitud, el banco te informará si ha sido aprobada junto con los términos del préstamo. La respuesta puede ser rápida en muchos casos, especialmente con prestamistas en línea que suelen tener procesos automatizados.

- Firma del Acuerdo: Revisa y firma el acuerdo del préstamo si aceptas los términos propuestos. Es fundamental leer bien todas las condiciones, además de preguntar cualquier duda que tengas antes de comprometerte.

- Desembolso: Recibirás los fondos en tu cuenta bancaria. Dependiendo del prestamista, esto puede ocurrir en cuestión de horas o días, así que asegúrate de saber cuánto tiempo tomará para que puedas planificar tus necesidades financieras.

FAQs sobre Préstamos Personales

¿Qué es un préstamo sin garantía? Es un tipo de préstamo que no requiere un activo en particular como respaldo. Los prestamistas se basan en el crédito del solicitante, lo que significa que tu puntaje crediticio será un factor crucial al momento de determinar si te aprueban el préstamo y a qué tasa de interés.

¿Cómo se determina la tasa de interés? Las tasas de interés se calculan en función del perfil de riesgo del prestatario, la duración del préstamo y las condiciones del mercado. Además, factores como la relación entre tu deuda y tus ingresos y el historial crediticio influencian significativamente la tasa que puedes obtener.

¿Es posible pagar el préstamo por anticipado? La mayoría de los bancos en estos países ofrecen la opción de pago anticipado sin penalizaciones, lo que es un incentivo para reducir intereses futuros. No obstante, es importante verificar esto en tu contrato, ya que algunos prestamistas pueden aplicar cargos si decides pagar el préstamo antes de tiempo.

¿Cuál es la diferencia entre un préstamo personal y una tarjeta de crédito? Un préstamo personal generalmente implica una cantidad fija y un plan de reembolso establecido, mientras que una tarjeta de crédito permite el acceso a una línea de crédito flexible. Las tasas de interés de los préstamos personales suelen ser más bajas en comparación con las de las tarjetas de crédito, lo que los hace ideales para grandes gastos.

¿Qué debo hacer si no puedo pagar mi préstamo personal? Si enfrentas dificultades para cumplir con los pagos, lo mejor es comunicarte con tu prestamista tan pronto como sea posible. Muchos bancos ofrecen opciones de modificación de préstamo o períodos de gracia para ayudar a los prestatarios en apuros financieros.

Consejos para Manejar Préstamos Personales de Forma Eficiente

Manejar un préstamo personal puede ser complicado, sobre todo si no se siguen algunas prácticas recomendadas que faciliten su gestión. A continuación, se presentan algunos consejos para asegurarte de que puedes cumplir con tus obligaciones financieras:

- Establece un Presupuesto: Al estructurar un presupuesto personal que incluya tu préstamo, podrás visualizar cómo afectará tus gastos mensuales y ajustarte en consecuencia.

- Realiza Pagos Puntuales: Realizar pagos a tiempo no solo evita cargos por retrasos, sino que también mejora tu historial crediticio, lo que puede beneficiarte en el futuro si decides solicitar otros préstamos.

- Considera Pagos Adicionales: Si tienes la posibilidad de realizar pagos adicionales, esto puede ayudarte a pagar el préstamo antes y disminuir la cantidad de interés acumulado a lo largo del tiempo.

- Comunicación con el Prestamista: Si anticipas dificultades en realizar un pago, no dudes en comunicarte con tu prestamista para discutir opciones como reprogramación de pagos o consolidación de deudas.

- Evita Nuevos Créditos: Mientras estés pagando un préstamo personal, es recomendable no contraer nuevas deudas para no comprometer más tu capacidad de pago.

Perspectivas del Mercado de Préstamos Personales

El mercado de préstamos personales ha mostrado un crecimiento significativo en los últimos años. Con el auge de la tecnología y la digitalización, cada vez más prestamistas ofrecen préstamos a través de plataformas en línea, ampliando el acceso a estos productos financieros. Este cambio ha llevado a una mayor competencia en el sector, lo que ha desencadenado una disminución general en las tasas de interés, así como condiciones más favorable para los prestatarios.

Además, la pandemia de COVID-19 llevó a muchos a buscar financiamiento adicional para hacer frente a la incertidumbre financiera. Como resultado, los prestamistas comenzaron a adaptar sus productos y a ofrecer soluciones más flexibles, incluidos préstamos más pequeños y planes de reembolso más amplios. La aceptación de productos digitales y préstamos sin contacto también ha aumentado, lo que ha hecho que solicitar un préstamo personal sea más fácil y accesible que nunca.

Impacto de las Condiciones Económicas

Las condiciones económicas también juegan un papel crucial en el mercado de préstamos personales. Factores como la inflación, las tasas de interés de referencia y el desempleo tienen un impacto directo en la capacidad de los consumidores para solicitar y pagar préstamos. En un entorno de alta inflación, por ejemplo, los prestatarios podrían enfrentar tasas de interés más altas, lo que afectaría su capacidad de endeudarse.

Es importante que los prestatarios sigan de cerca las tendencias del mercado para asegurarse de que están aprovechando las mejores oportunidades disponibles. Mantener un buen puntaje crediticio, estar informado sobre las ofertas y estar preparado para actuar cuando aparezca una buena oportunidad pueden hacer una gran diferencia.

En los próximos años, se espera que el sector de préstamos personales continúe evolucionando. La tecnología seguirá desempeñando un papel clave, y los consumidores deberán adaptarse a las nuevas normativas que seguramente surgirán en este ámbito. Con una mayor información y educación financiera, los prestatarios podrán tomar decisiones más informadas que beneficien su salud económica a largo plazo.

Conclusiones

Los préstamos personales son una herramienta esencial en la gestión financiera moderna, brindando a los individuos la flexibilidad necesaria para abordar diversas necesidades económicas. A medida que el entorno económico sigue cambiando, la posibilidad de acceder a préstamos se vuelve cada vez más crucial para asegurar la estabilidad financiera. Al comprender cómo funcionan estos préstamos y al considerar cuidadosamente todas las opciones disponibles, los prestatarios pueden maximizar los beneficios de los préstamos personales.

Es fundamental que quienes están considerando un préstamo personal realicen una investigación exhaustiva y evalúen tanto sus necesidades financieras como su capacidad de reembolso antes de tomar cualquier decisión. Esto ayudará a evitar problemas futuros y a garantizar que los préstamos personal elegidos contribuyan positivamente a su bienestar financiero. A largo plazo, con el prudente uso de préstamos personales, los individuos pueden no solo lograr sus objetivos inmediatos, sino también construir un futuro financiero más sólido y sostenible.

Disclaimer

La información anterior proviene de recursos en línea, y los datos son correctos hasta octubre de 2023. Los requisitos específicos del préstamo y los métodos de pago están sujetos a las regulaciones oficiales. Este sitio web no se actualizará en tiempo real.

Links de Referencia: [Harmoney](https://www.harmoney.com.au), [ANZ Bank](https://www.anz.com.au), [TD Bank](https://www.td.com/us/en/personal-banking), [RBC Royal Bank](https://www.rbcroyalbank.com), [Lloyds Bank](https://www.lloydsbank.com), [Santander UK](https://www.santander.co.uk), [Wells Fargo](https://www.wellsfargo.com), [SoFi](https://www.sofi.com)

-

1

Explore the Tranquil Bliss of Idyllic Rural Retreats

-

2

Unlock the Full Potential of Your RAM 1500: Master the Art of Efficient Towing!

-

3

Leveraging High-Interest CDs for Optimized Investment Returns

-

4

How to Take Advantage of Debt Consolidation Loans: Key Strategies

-

5

Understanding Debt Consolidation Loans: Weighing Advantages and Disadvantages