Empréstimos Consignados: Uma Análise Completa

Este guia abrangente investiga o mercado de empréstimos consignados. Os empréstimos consignados são tipos de crédito onde as parcelas são descontadas diretamente da folha de pagamento do tomador, garantindo taxas de juros mais baixas devido ao menor risco para o credor. Este artigo oferece uma visão detalhada das ofertas de empréstimos consignados em países de língua inglesa, explicando variações nas taxas de juros, prazos de pagamento e condições para aplicações, além de discutir as melhores práticas para uma gestão financeira saudável.

Introdução ao Empréstimo Consignado

Os empréstimos consignados representam uma modalidade popular de financiamento em que as parcelas são deduzidas automaticamente da folha de pagamento do devedor. Essa configuração apresenta uma segurança maior para bancos e instituições financeiras, pois minimiza o risco de inadimplência. Esse benefício se traduz em uma oferta de juros mais acessíveis e condições atrativas para o tomador. O empréstimo consignado é uma opção procurada especialmente por servidores públicos, aposentados e pensionistas, que frequentemente apresentam maior estabilidade e capacidade de pagamento em relação a outras categorias de trabalhadores. Assim, essa forma de empréstimo caiu no gosto popular, sendo cada vez mais utilizada para a realização de projetos pessoais, como reformas residenciais, aquisição de veículos ou pagamento de dívidas.

Comparação Internacional de Serviços de Empréstimos Consignados

No cenário global, instituições financeiras oferecem diversas opções de empréstimos que variam conforme localização e requisitos específicos. Abaixo está uma análise detalhada das ofertas de países de língua inglesa. Essa comparação permite entender como as condições de empréstimos podem diferir de um lugar para outro, influenciando a decisão final do tomador.

| Instituição | Taxa de Juros Anual | Valor do Empréstimo | Taxas Adicionais | Prazo de Pagamento | Exemplo de Reembolso |

|---|---|---|---|---|---|

| Harmoney (Austrália) | Desde 5.76% a.a. | AUD 2,000–70,000 | Taxa de Estabelecimento: AUD 275–575 | 3, 5, ou 7 anos | Empréstimo de AUD 20,000 por 5 anos a 5.76% |

| ANZ Bank (Austrália) | Desde 6.99% a.a. | AUD 5,000–75,000 | Taxa Inicial: AUD 150 | 1–7 anos | Reembolso precoce permitido |

| TD Bank (Canadá) | Desde 8.99% a.a. | CAD 5,000–50,000 | Varia por província | 1–5 anos | Personalizável |

| RBC (Canadá) | Desde 7.99% a.a. | CAD 5,000+ | Taxas de administração podem ser aplicadas | Até 5 anos | CAD 10,000 por 4 anos a 7.99% |

| Lloyds Bank (Reino Unido) | Desde 4.9% a.a. | £1,000–50,000 | Sem taxas de candidatura | 1–7 anos | Penalidades para pagamento antecipado |

| Santander UK | Desde 5.5% a.a. | £1,000–25,000 | Sem taxas para reembolso antecipado | 1–5 anos | £10,000 por 3 anos a 5.5% |

| Wells Fargo (EUA) | 7.49%–23.74% a.a. | USD 3,000–100,000 | Sem taxa de originação | 12–84 meses | Multas para pagamento tardio |

| SoFi (EUA) | 6.99%–21.99% a.a. | USD 5,000–100,000 | Sem taxas de origem ou pagamento tardio | 2–7 anos | USD 20,000 por 5 anos a 6.99% |

Fonte e mais informações: Harmoney, ANZ Bank, TD Bank, RBC, Lloyds Bank, Santander UK, Wells Fargo, SoFi

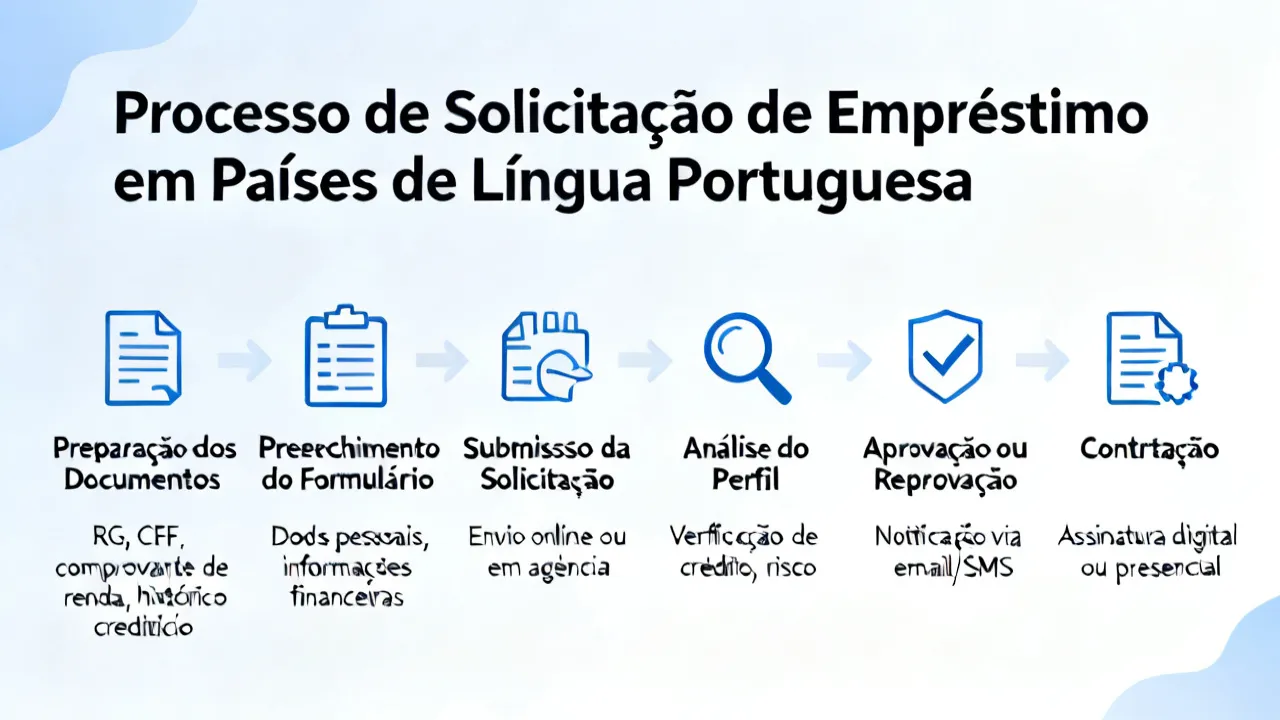

Como Solicitar um Empréstimo Consignado em Países de Língua Inglesa

O processo para aplicação de um empréstimo consignado pode variar dependendo do país e da instituição financeira. Um guia geral pode incluir os seguintes passos:

- Pesquisa Inicial: Identifique as instituições financeiras e os produtos de empréstimos que se alinham melhor às suas necessidades. Utilize ferramentas de comparação online e consulte opiniões de outros tomadores.

- Avaliação de Condições: Considere taxas de juros, prazos de pagamento e outras condições que possam afetar sua decisão. Crie uma lista das opções que se destacam por suas condições favoráveis.

- Requisitos de Eligibilidade: Cada instituição pode ter requisitos diferentes. Certifique-se de que você atende às condições de elegibilidade, como idade mínima, comprovante de renda, histórico de crédito e estado de emprego atual.

- Formulário de Aplicação: Preencha o formulário de aplicação disponível no site ou presencialmente na agência escolhida. Dê atenção especial a cada campo, evitando erros que podem atrasar a análise do seu pedido.

- Envio de Documentos: Forneça os documentos necessários, como identificação pessoal, comprovante de renda, extratos bancários e outros documentos que possam ser solicitados. Organize esses documentos de forma clara para facilitar a análise.

- Aprovação da Aplicação: Após a submissão da aplicação, aguarde pela análise do crédito e pela aprovação por parte do banco ou instituição financeira. Este pode ser um processo rápido ou demorado, dependendo da política da instituição.

- Assinatura do Contrato: Revise cuidadosamente o contrato oferecido. Faça perguntas sobre quaisquer cláusulas que não estejam claras e, estando de acordo, prossiga para a assinatura. É fundamental entender todas as obrigações relacionadas ao empréstimo, incluindo consequências em caso de inadimplência.

Perguntas Frequentes

- O que caracteriza um empréstimo consignado? Um empréstimo onde as parcelas são descontadas diretamente do salário ou pensão do tomador, proporcionando maior segurança ao credor.

- Quais são os benefícios de optar por essa modalidade? Menores taxas de juros devido ao risco reduzido para credores e facilidades nos termos de pagamento, além de uma gestão financeira simplificada.

- É possível antecipar o pagamento? Sim, muitas instituições permitem o pagamento antecipado sem taxas extras. Isso pode resultar em uma redução significativa do montante total a ser pago.

- Como as taxas de juros são definidas? As taxas de juros são definidas com base na análise de crédito do aplicante, nas políticas da instituição financeira e nas condições do mercado.

- Que tipos de garantias são exigidas? Normalmente, as instituições não exigem garantias adicionais, dado que as parcelas são descontadas diretamente do salário; no entanto, a comprovação de renda é fundamental.

- Quais são as consequências de não pagamento? O não pagamento pode resultar em atraso nas suas obrigações financeiras, penalidades, e eventual negativação do seu nome nos órgãos de crédito, dificultando futuras transações financeiras.

Aspectos Legais e Regulatórios do Empréstimo Consignado

Os empréstimos consignados estão sujeitos a regulamentações específicas que variam de país para país. Essas regulamentações visam proteger tanto os tomadores de crédito quanto os credores. Em muitos casos, as legislações determinam limites às taxas de juros que podem ser cobradas, bem como as condições de pagamento e as obrigações das instituições financeiras. É fundamental que os interessados em contratar um empréstimo consignado estejam cientes dessas normas para garantir que estão fazendo escolha informada e responsável. Além disso, estar atualizado sobre as mudanças nas legislações pode ajudar a evitar surpresas desagradáveis no futuro.

Estudo de Caso: O Impacto do Empréstimo Consignado no Brasil

No Brasil, o empréstimo consignado é uma alternativa significativa para pessoas que enfrentam dificuldades financeiras ou que desejam financiar projetos pessoais. Um estudo recente revelou que aproximadamente 30% dos trabalhadores brasileiros consideram o empréstimo consignado como a melhor opção de crédito disponível. Muitos aposentados e pensionistas utilizam essa modalidade para complementar sua renda, especialmente em tempos de incerteza econômica. A facilidade na aquisição e as taxas de juros reduzidas são fatores que influenciam essa preferência.

Em relação aos dados, a análise demonstrou que a maioria dos tomadores de empréstimo consignado no Brasil opta por prazos que variam de 36 a 60 meses, o que demonstra a preocupação em equilibrar o valor da parcela com a capacidade de pagamento. A possibilidade de descontos na folha de pagamento se traduz em maior controle financeiro para os tomadores, que frequentemente relatam uma maior satisfação na gestão de suas finanças.

Contudo, é importante considerar os desafios que esse tipo de empréstimo pode representar. Quando mal planejado, o uso de um empréstimo consignado pode levar à "armadilha da dívida", onde o tomador se vê preso em um ciclo de endividamento. Consequently, é essencial que os indivíduos realizem um planejamento financeiro adequado antes de contratarem essa modalidade de crédito.

Dicas para Gerenciar um Empréstimo Consignado

Gerenciar um empréstimo consignado pode ser uma tarefa simples se algumas dicas básicas forem seguidas. Aqui estão algumas recomendações úteis:

- Planejamento Financeiro: Antes de contratar um empréstimo, crie um orçamento detalhado que leve em conta suas despesas fixas e variáveis. Isso ajudará a determinar o valor da parcela que pode ser pago sem comprometer outras obrigações financeiras.

- Monitoramento de Despesas: Após a contratação do empréstimo, esteja sempre atento às suas receitas e despesas. Utilize aplicativos de gestão financeira ou planilhas para acompanhar seus gastos diariamente.

- Evitar Novos Empréstimos: O ideal é não realizar novos empréstimos enquanto estiver pagando um empréstimo consignado. O acúmulo de dívidas pode levar a complicações financeiras e aumentar o risco de inadimplência.

- Converse com sua Instituição Financeira: Se estiver enfrentando dificuldades para pagar, entre em contato com sua instituição financeira. Muitas delas oferecem soluções como a renegociação de dívidas que podem aliviar a pressão financeira.

- Considerar a Portabilidade de Crédito: Caso encontre condições melhores em outra instituição, considere a portabilidade do seu empréstimo. Essa estratégia pode resultar em economia de juros e término do pagamento mais cedo.

Conclusão

O empréstimo consignado é uma opção viável e acessível para muitos tomadores que desejam um financiamento com taxas de juros mais baixas e maior segurança financeira. No entanto, é essencial que os potenciais tomadores estejam bem informados sobre os termos do empréstimo, suas implicações e a capacidade de pagamento antes de assumir essa responsabilidade financeira. Ao seguir as melhores práticas para gerenciamento de dívidas e planejamento financeiro, os tomadores podem usufruir dos benefícios do empréstimo consignado sem cair em armadilhas financeiras. Com uma escolha consciente e uma gestão adequada, o empréstimo consignado pode contribuir significativamente para a realização de sonhos e metas pessoais.

Disclaimer: As informações acima são provenientes de recursos online, com dados de outubro de 2023. As exigências específicas dos empréstimos e métodos de pagamento estão sujeitas aos requisitos oficiais. Este site não será atualizado em tempo real.

-

1

Explore the Tranquil Bliss of Idyllic Rural Retreats

-

2

Unlock the Full Potential of Your RAM 1500: Master the Art of Efficient Towing!

-

3

Leveraging High-Interest CDs for Optimized Investment Returns

-

4

How to Take Advantage of Debt Consolidation Loans: Key Strategies

-

5

Understanding Debt Consolidation Loans: Weighing Advantages and Disadvantages