O Consignado no Mundo dos Empréstimos

Este guia detalha o papel do consignado no setor de empréstimos, destacando suas vantagens e desafios para os consumidores. O empréstimo consignado é um crédito oferecido com desconto direto em folha de pagamento, comum em diversos países devido à sua segurança operacional. Sua aplicação pode variar, mas geralmente é um dos meios mais acessíveis e com taxas reduzidas para acesso ao crédito.

Introdução ao Empréstimo Consignado

O empréstimo consignado se destaca no mercado de crédito pessoal graças à sua praticidade e segurança tanto para credores quanto para devedores. Este formato de empréstimo permite ao consumidor obter crédito com descontos automáticos na folha de pagamento, eliminando alguns riscos associados a outras formas de crédito. Diferentemente de outras modalidades, onde a solicitação pode envolver diversas etapas de análise de crédito e documentação complexa, o consignado, por sua natureza, tende a ser mais acessível para os tomadores que já têm uma relação estabelecida com a instituição financeira. Essa garantia de recebimento proporciona certa agilidade no processo, permitindo que o valor solicitado seja disponibilizado rapidamente ao consumidor.

Vantagens e Desafios do Consignado

Uma das principais vantagens do empréstimo consignado é a taxa de juros, que geralmente é menor devido à segurança que o mecanismo oferece aos credores. Como os pagamentos são automaticamente descontados do salário ou benefício do tomador, o risco de inadimplência diminui, permitindo que os bancos ofereçam condições mais atrativas. Além disso, o empréstimo consignado também pode ser uma opção viável para aqueles que possuem um histórico de crédito baixo ou que tenham dificuldades em obter outras linhas de crédito, uma vez que a avaliação de risco do credor é amplamente mitigada pelo desconto na fonte de pagamento.

Entretanto, apesar das vantagens, o consignado não está isento de desafios. Um dos principais problemas é que, ao comprometer uma parte do salário, o consumidor pode ter sua capacidade financeira mensal reduzida. Isto pode ser um problema em situações de emergência ou gastos imprevistos. A falta de liquidez devido ao valor fixo que é retirado mensalmente pode levar a uma situação financeira precarizada, fazendo com que o consumidor recorra a novas dívidas para cobrir gastos que antes seriam administrados com maior liberdade. É fundamental que os tomadores de crédito façam uma análise detalhada de seu orçamento antes de optar por essa modalidade de empréstimo, para evitar surpresas desagradáveis e a possibilidade de se endividar ainda mais.

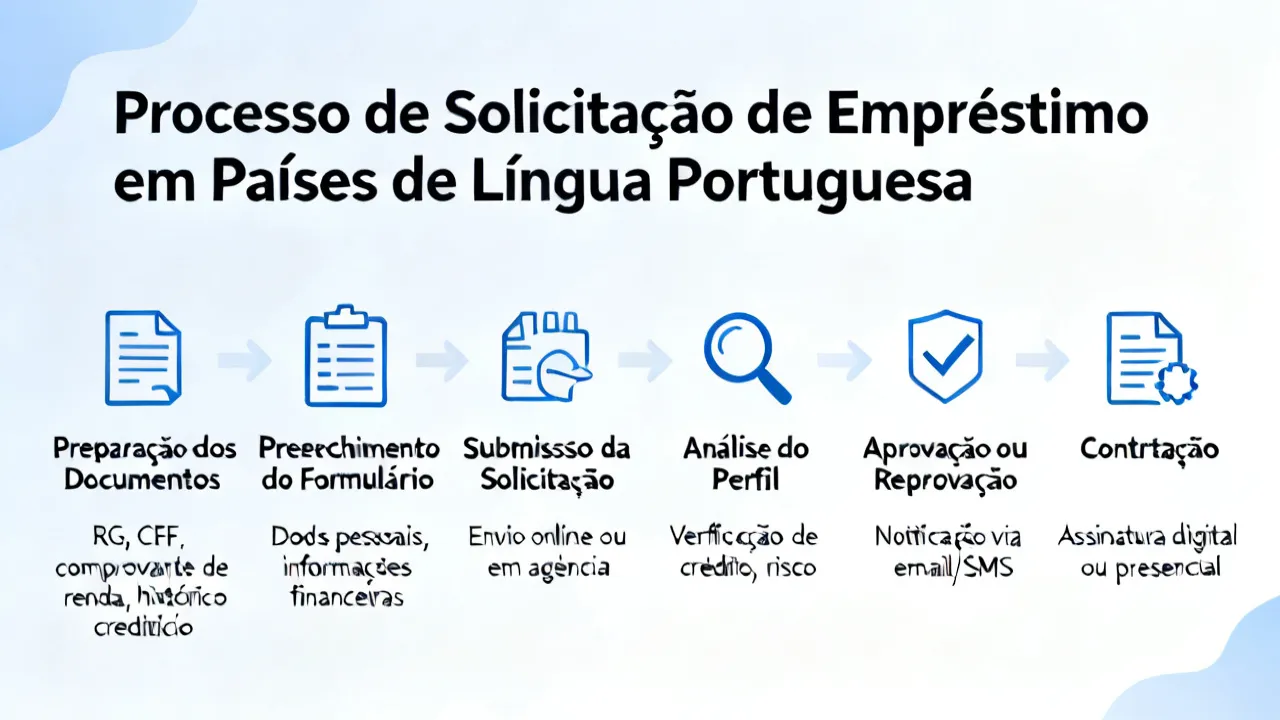

Como Solicitar um Empréstimo Consignado

O processo de solicitação de um empréstimo consignado varia de país para país, mas geralmente segue etapas similares. Para cada fase do processo, é essencial que o solicitante esteja bem informado sobre os requisitos e prepare-se adequadamente:

- Pesquisa: Antes de mais nada, é importante comparar as ofertas disponíveis no mercado. Bancos e instituições financeiras costumam oferecer diferentes condições, taxas e prazos. O uso de plataformas de comparação de empréstimos pode ser uma ferramenta útil para visualizar rapidamente as opções disponíveis. É importante prestar atenção não apenas às taxas de juros, mas também a outras taxas adicionais que podem estar associadas ao empréstimo, como taxas de abertura de crédito ou seguros.

- Documentação: Em seguida, é necessário reunir a documentação necessária, como documentos de identificação, comprovante de renda e, em alguns casos, comprovante de residência. Uma preparação adequada nesta fase pode acelerar o processo de aprovação, pois a apresentação de todos os documentos em conformidade às exigências da instituição financeira é crucial.

- Análise de crédito: As instituições financeiras realizam uma análise do perfil de crédito do solicitante, avaliando seu histórico financeiro e capacidade de pagamento. Essa análise pode incluir a consulta a órgãos de proteção ao crédito, e é uma etapa fundamental que definirá se o empréstimo será ou não aprovado. Os consumidores devem estar cientes de que, no caso de uma avaliação negativa, essa informação pode impactar sua capacidade de obter crédito no futuro.

- Aprovação e assinatura do contrato: Uma vez aprovado o pedido, o contrato é assinado, e o valor do empréstimo é liberado, geralmente em poucos dias. Neste momento, o tomador deve prestar atenção especial a todas as cláusulas do contrato, garantindo que as condições estejam claras e de acordo com o que foi previamente discutido. A leitura atenta do contrato é fundamental para evitar futuras surpresas ou desconfortos financeiros.

Comparação de Serviços de Empréstimo em Países de Língua Inglesa

| Banco | Taxa de Juros Anual | Montante do Empréstimo |

|---|---|---|

| Harmoney (Austrália) | A partir de 5,76% | AUD 2.000–70.000 |

| ANZ Bank (Austrália) | A partir de 6,99% | AUD 5.000–75.000 |

| TD Bank (Canadá) | A partir de 8,99% | CAD 5.000–50.000 |

| Bank of America (Estados Unidos) | A partir de 7,99% | USD 1.000–50.000 |

| Citibank (Estados Unidos) | A partir de 8,49% | USD 2.000–20.000 |

| Barclays (Reino Unido) | A partir de 3,9% | GBP 1.000–50.000 |

Para detalhes e condições específicas, consulte:

Impacto do Empréstimo Consignado na Vida Financeira do Consumidor

O empréstimo consignado, ao se tornar uma opção popular durante a última década, gerou discussões importantes sobre seu impacto na saúde financeira de consumidores. Para um número significativo de pessoas, esse modelo de empréstimo representa uma saída viável para situações financeiras adversas. Contudo, é essencial que os tomadores de empréstimos entendam o peso que essa dívida pode ter sobre suas finanças pessoais.

Um dos grandes desafios é o 'efeito matrical', onde o compromisso com o crédito consignado pode levar a um ciclo de endividamento contínuo. Devido à facilidade de acesso a esse tipo de crédito, muitos consumidores acabam tomando múltiplos empréstimos consignados, compromissos que somados podem tornar-se insustentáveis. Uma gestão inadequada das finanças adjacentes ao empréstimo pode resultar em uma situação de estresse financeiro, afetando não só a capacidade de pagamento, mas também a qualidade de vida e a saúde mental do consumidor.

Estudos têm demonstrado que, quanto maior a quantidade comprometida da renda mensal com parcelas de dívidas, menor é a margem de manobra financeira do consumidor. Isso pode fazer com que, em época de inflação alta ou crises econômicas, o tomador encontre dificuldades em realizar suas despesas cotidianas, sendo forçado a buscar alternativas emergenciais de crédito, como a utilização do cartão de crédito, que por sua natureza, tende a ter taxas significativamente mais altas.

Considerações Finais

O empréstimo consignado pode ser uma ferramenta financeira importante, mas é imprescindível usar com responsabilidade e ter consciência das suas condições contratuais. Além das taxas de juros mais baixas, um gerenciamento prudente do montante que será utilizado e a previsão de situações que podem impactar a renda são essenciais para uma experiência financeira positiva. Sempre consulte fontes confiáveis e, se necessário, busque orientação financeira profissional antes de contratar um empréstimo. Uma boa prática é elaborar um planejamento financeiro que inclua não apenas a quitação do consignado, mas também uma reserva de emergência para eventualidades, evitando que situações imprevistas resultem na necessidade de novas dívidas.

Perguntas Frequentes (FAQs)

P: Quais são as principais vantagens do empréstimo consignado?

R: Menores taxas de juros e segurança devido ao pagamento automático em folha. Além disso, o acesso facilitado para quem tem um histórico de crédito desfavorável é um ponto importante.

P: Existe algum risco associado ao consignado?

R: Sim, a principal preocupação é a redução da renda líquida mensal do consumidor, potencialmente afetando sua capacidade de lidar com despesas imprevistas. Além disso, a possibilidade de contrair múltiplos empréstimos se não houver um planejamento adequado é uma questão a ser considerada.

P: O que deve ser considerado antes de solicitar um empréstimo consignado?

R: É importante realizar uma análise detalhada do orçamento pessoal, considerando todas as despesas mensais. Verificar a taxa de juros aplicada, as condições de pagamento e ler atentamente o contrato antes de assiná-lo são passos cruciais para evitar surpresas ou arrependimentos futuros.

P: Como o empréstimo consignado pode impactar a saúde financeira a longo prazo?

R: Empréstimos consignados podem oferecer uma solução imediata, mas, caso não sejam geridos adequadamente, podem levar a um ciclo de endividamento e dificuldades financeiras contínuas. É fundamental realizar um planejamento que contemple todas as obrigações financeiras para garantir não apenas a quitação do empréstimo, mas também a manutenção de uma saúde financeira equilibrada.

Disclaimer: As informações acima provêm de recursos online, com os dados vigentes em outubro de 2023. Os requisitos específicos do empréstimo e métodos de reembolso estão sujeitos às exigências oficiais, e este site não é atualizado em tempo real. Além disso, recomenda-se que os consumidores busquem sempre informações recentes e consultem profissionais da área antes de realizar qualquer operação financeira.

-

1

Explore the Tranquil Bliss of Idyllic Rural Retreats

-

2

Unlock the Full Potential of Your RAM 1500: Master the Art of Efficient Towing!

-

3

Leveraging High-Interest CDs for Optimized Investment Returns

-

4

How to Take Advantage of Debt Consolidation Loans: Key Strategies

-

5

Understanding Debt Consolidation Loans: Weighing Advantages and Disadvantages