Linha do Tempo dos Empréstimos Consignados

O crédito consignado é uma modalidade de empréstimo em que o pagamento das parcelas é descontado diretamente da folha de pagamento do contratado. É uma opção comumente oferecida por bancos e financeiras, destacando-se por suas taxas de juros geralmente mais baixas em comparação a outras modalidades de crédito pessoal.

O Que é Empréstimo Consignado?

O crédito consignado é uma modalidade de empréstimo onde as parcelas são diretamente descontadas da folha de pagamento ou benefício do contratante. Este modelo proporciona ao credor uma garantia maior de recebimento, o que resulta em taxas de juros mais competitivas em comparação a outros tipos de empréstimos pessoais. Assim, ele é amplamente escolhido por aposentados, pensionistas e servidores públicos que buscam crédito com condições acessíveis. A simplicidade no funcionamento e a segurança nas transações tornam o empréstimo consignado uma alternativa viável e desejável para muitos brasileiros.

Como Funciona o Empréstimo Consignado?

A principal característica do consignado é a dedução automática das parcelas, diretamente do salário ou benefício do tomador. Esta forma de cobrança diminui o risco de inadimplência, permitindo que os bancos ofereçam taxas de juros menores. Além disso, o valor das parcelas é definido pelo limite percentual do salário ou benefício, conhecido como margem consignável, que no Brasil é fixada em até 30% para empréstimos e 5% para cartão de crédito consignado.

Essa margem é calculada com base no salário líquido, ou seja, após descontos de impostos e outras deduções. Por exemplo, um aposentado que recebe uma aposentadoria de R$ 3.000 pode comprometer até R$ 900 por mês com um empréstimo consignado, enquanto um servidor público com um salário de R$ 5.000 teria uma margem de R$ 1.500. Essa flexibilidade na determinação das parcelas também permite que o tomador escolha entre diferentes prazos de pagamento, que podem variar de alguns meses até vários anos, dependendo da instituição financeira e do valor contratado.

Vantagens do Empréstimo Consignado

- Taxas de Juros Atraentes: Devido ao menor risco de inadimplência, as taxas são mais baixas. Isso pode representar uma economia significativa no custo total do empréstimo.

- Aprovação Facilitada: Com garantias de pagamento, o processo de aprovação tende a ser mais simples e rápido. Muitas instituições não exigem comprovação de renda adicional, além do desconto na folha.

- Prazos Alongados: A possibilidade de estender o prazo proporciona uma melhor organização financeira ao tomador. Isso permite que as parcelas caibam melhor no orçamento mensal, evitando sobrecargas financeiras.

- Menor Risco de Inadimplência: A dedução direta garante que o empréstimo será pago, o que é uma segurança tanto para o banco quanto para o consumidor, uma vez que evita surpresas desagradáveis relacionadas ao pagamento das parcelas.

- Facilidade de Liberação de Crédito: Muitas vezes, o crédito consignado é liberado de maneira mais rápida, devido à segurança oferecida pela forma de pagamento.

Desvantagens do Empréstimo Consignado

- Limitação pela Margem Consignável: O valor total do empréstimo está limitado à margem disponível. Isso significa que pessoas com salários mais baixos ou compromissos financeiros elevados podem ter dificuldade em obter o montante desejado.

- Disponibilidade Restrita: Apenas disponível para aposentados, pensionistas e servidores públicos. Isso deixa muitos trabalhadores do setor privado e autônomos fora dessa opção de crédito.

- Descontos Automáticos: O pagamento automático pode ser visto como uma desvantagem caso o tomador enfrente imprevistos financeiros. O comprometimento da renda mensal pode dificultar a capacidade de manejar outras despesas inesperadas.

- Requisitos Rigorosos: Mesmo com a facilidade de aprovação, alguns bancos podem exigir um histórico de crédito positivo, o que pode ser uma barreira para alguns consumidores.

- Possibilidade de Endividamento: Caso não gerido corretamente, o empréstimo consignado pode levar a uma "bola de neve" de dívidas, especialmente se a pessoa contrair mais de um empréstimo, ultrapassando assim sua margem consignável disponível.

Comparação de Serviços de Empréstimo nos Países de Língua Inglesa

| Banco | Taxa Anual de Juros | Valor do Empréstimo |

|---|---|---|

| Harmoney (Austrália) | 5.76% p.a. | AUD 2,000–70,000 |

| ANZ Bank (Austrália) | 6.99% p.a. | AUD 5,000–75,000 |

| TD Bank (Canadá) | 8.99% p.a. | CAD 5,000–50,000 |

| RBC (Canadá) | 7.99% p.a. | CAD 5,000+ |

| Lloyds Bank (Reino Unido) | 4.9% p.a. | £1,000–50,000 |

| Santander UK | 5.5% p.a. | £1,000–25,000 |

Observa-se que os serviços de empréstimo em países de língua inglesa, embora apresentem características semelhantes em alguns aspectos, podem divergir substancialmente em termos de taxas de juros e limites de valor do empréstimo. Essa diversidade pode ser atribuída a fatores econômicos, regulatórios e culturais que influenciam a oferta de crédito em cada país. No Reino Unido, por exemplo, os consumidores podem encontrar taxas mais baixas em comparação com as do Canadá, refletindo a maior competitividade das instituições financeiras locais.

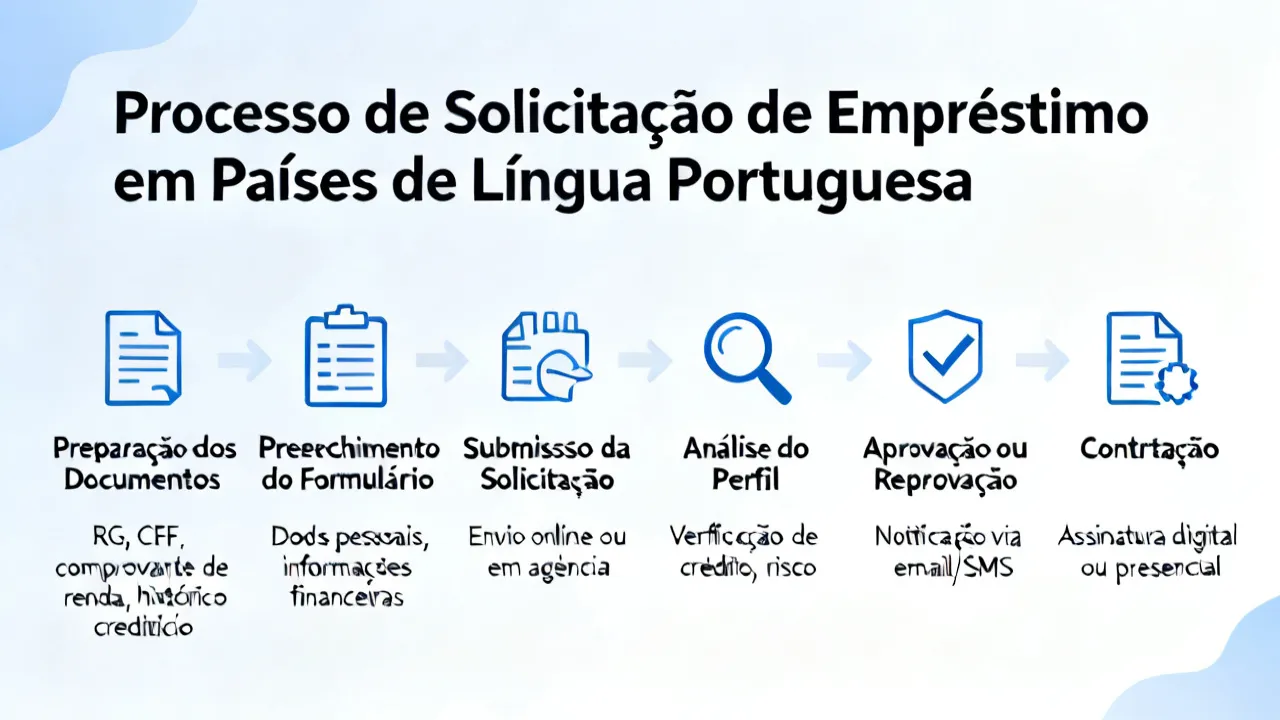

Como Solicitar Um Empréstimo em Países de Língua Inglesa

Ao solicitar um empréstimo pessoal nestes países, o processo costuma seguir algumas etapas comuns que incluem:

- Avaliação de Elegibilidade: Verifique as condições iniciais do banco, incluindo taxas e condições para clientes específicos. Essa etapa pode exigir a confirmação do tipo de emprego ou status financeiro do candidato.

- Preenchimento de Formulário: Online ou presencialmente, o aplicante deve fornecer informações financeiras e pessoais. Isso inclui detalhes sobre rendimentos, despesas e, em alguns casos, patrimônio líquido.

- Análise de Crédito: Com base nas informações fornecidas, o banco realizará uma análise de risco de crédito. A pontuação de crédito do candidato é um fator crucial nesta fase, influenciando as condições do empréstimo.

- Aprovação e Liberação de Fundos: Após a aprovação, os fundos são liberados diretamente na conta. Este processo pode demorar de algumas horas a vários dias, dependendo da instituição financeira e da complexidade do pedido.

Além disso, muitos bancos oferecem a opção de comparação de produtos e simulação de empréstimos em seus sites, permitindo que os clientes encontrem a melhor opção antes de formalizar a solicitação. Essa ferramenta se tornou uma aliada importante para tomar decisões financeiras mais informadas.

FAQs

- O que é consignado?

É um tipo de empréstimo com parcelas descontadas automaticamente do salário ou benefício do contratante, garantindo maior segurança para o credor.

- Quem pode contratar um empréstimo consignado?

Normalmente disponíveis para aposentados, pensionistas e servidores públicos, mas algumas instituições começam a oferecer o produto para categorias específicas de trabalhadores do setor privado.

- Quais são as vantagens do consignado?

Taxas de juros menores e menos burocracia no processo de aprovação, além da possibilidade de prolongar prazos de pagamento sem comprometer a solvência do tomador.

- É possível renegociar o consignado?

Sim, muitos bancos oferecem oportunidades de renegociação dependendo da situação financeira do cliente. Essa possibilidade pode incluir a extensão do prazo ou o ajuste nas taxas de juros aplicadas.

- Quais cuidados devo ter ao fazer um empréstimo consignado?

É importante analisar sua capacidade de pagamento e evitar solicitar um valor que comprometa sua margem consignável. Além disso, é aconselhável comparar as ofertas entre diferentes instituições financeiras para garantir as melhores condições.

Conclusão

O crédito consignado revela-se como uma opção financeira viável para aqueles que possuem renda fixa, oferecendo vantagens significativas em termos de custos e processo de aprovação. No entanto, a principal consideração deve ser a capacidade de comprometimento financeiro, uma vez que as parcelas serão descontadas automaticamente da receita mensal. Antes de contratar, é aconselhável avaliar todos os termos e comparar as ofertas disponíveis, garantindo assim a melhor escolha para suas necessidades financeiras. Em um cenário econômico onde o controle financeiro é essencial, entender as nuances do empréstimo consignado pode ser fundamental para uma gestão mais saudável do seu orçamento, evitando surpresas indesejadas no futuro.

Fontes:

[Harmoney](https://www.harmoney.com.au)

[ANZ Bank](https://www.anz.com.au)

[TD Bank](https://www.td.com/us/en/personal-banking)

[RBC](https://www.rbcroyalbank.com)

[Lloyds Bank](https://www.lloydsbank.com)

[Santander UK](https://www.santander.co.uk)

Disclaimer

A informação acima é obtida de recursos online com dados de outubro de 2023. As exigências específicas do empréstimo e métodos de pagamento estão sujeitas aos requisitos oficiais. Este site não será atualizado em tempo real. O ideal é que os interessados consultem diretamente as instituições financeiras para obter as informações mais recentes e precisas sobre produtos e ofertas.

-

1

Explore the Tranquil Bliss of Idyllic Rural Retreats

-

2

Unlock the Full Potential of Your RAM 1500: Master the Art of Efficient Towing!

-

3

Leveraging High-Interest CDs for Optimized Investment Returns

-

4

How to Take Advantage of Debt Consolidation Loans: Key Strategies

-

5

Understanding Debt Consolidation Loans: Weighing Advantages and Disadvantages