Crédito Renovável: Uma Análise Profunda

Este artigo oferece um guia abrangente sobre crédito renovável, abordando suas características e benefícios na gestão financeira. Crédito renovável é uma forma flexível de acesso a crédito, onde o consumidor tem um limite disponível que pode ser reutilizado conforme vai sendo pago. É uma ferramenta popular em finanças pessoas por proporcionar maior controle sobre as despesas imprevistas.

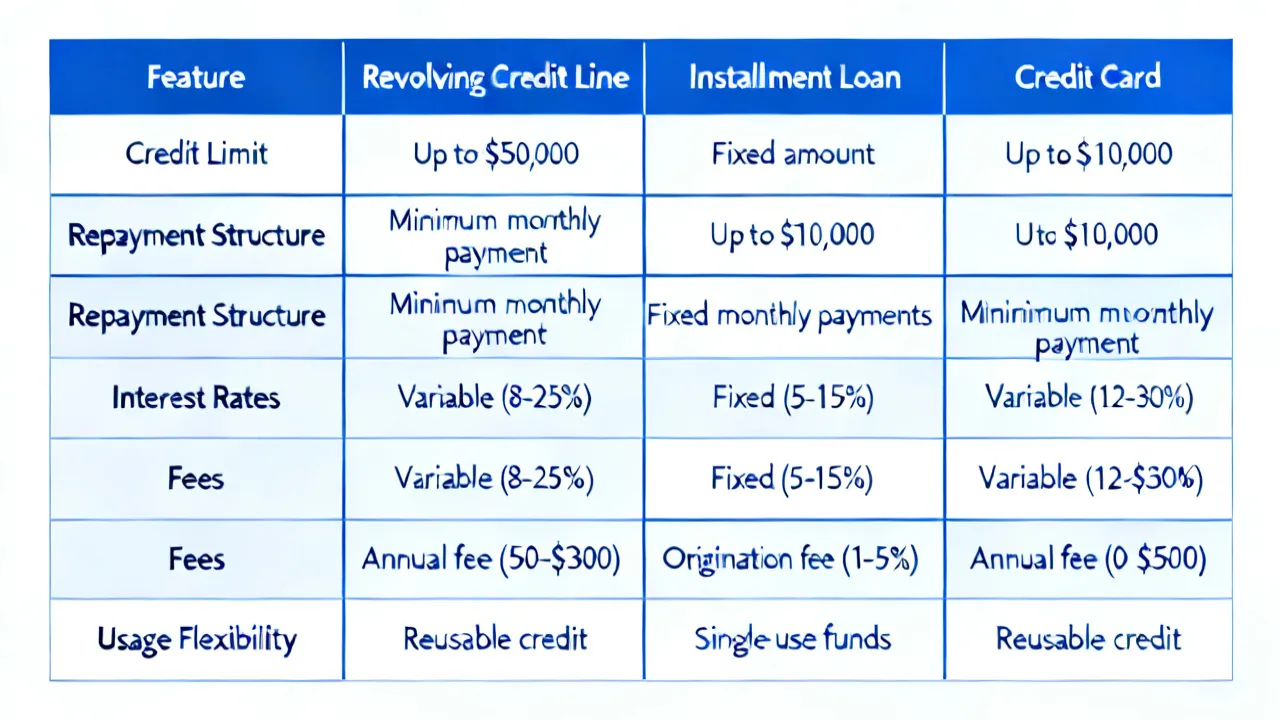

Introdução ao Crédito Renovável

O crédito renovável é um modelo de crédito que permite ao consumidor reutilizar o montante disponível, conforme vai quitando suas dívidas. Esta forma de crédito oferece um limite pré-aprovado que o cliente pode usar e renovar continuamente, conforme suas necessidades financeiras. Bancos e instituições financeiras oferecem este tipo de produto para ajudar seus clientes a gerir despesas inesperadas de forma mais eficaz. Esta modalidade de crédito tem ganhado espaço no mercado financeiro, especialmente por sua flexibilidade e praticidade, oferecendo uma alternativa viável a outras formas de crédito pessoal ou empréstimos.

Como Funciona o Crédito Renovável?

Ao contrário dos empréstimos tradicionais, o crédito renovável funciona de forma similar a um cartão de crédito. Quando o usuário utiliza o crédito, o valor é abatido do seu limite disponível. À medida que o consumidor paga as parcelas mensais ou totais do valor emprestado, o limite é restabelecido, permitindo novas utilizações. Essa abordagem dá ao cliente a liberdade de utilizar o crédito de acordo com suas necessidades, sem a necessidade de aprovação a cada nova utilização. Por exemplo, um consumidor pode usar o crédito para cobrir despesas emergenciais, como reparos no carro ou custos médicos inesperados, e após pagar, tem a possibilidade de utilizá-lo novamente.

Principais Vantagens do Crédito Renovável

- Flexibilidade: Permite o uso conforme as necessidades financeiras, sem precisar recontratar o crédito. Isso é especialmente útil em situações financeiras dinâmicas, onde despesas podem surgir repentinamente.

- Controle: Com limites pré-estabelecidos, ajuda o usuário a manter controle sobre suas finanças. Esta característica é crucial, pois permite ao cliente planejar melhor seu orçamento mensal, evitando gastos excessivos.

- Acessibilidade: Em muitos casos, uma vez aprovado, o crédito pode ser acessado por meio de cartão ou transferência bancária. Essa facilidade garante que o cliente tenha acesso ao crédito sempre que necessário, sem complicações na hora de efetuar o pagamento de contas ou realizar compras.

Opções de Contas Bancárias Online nos EUA

Para aproveitar ao máximo o crédito renovável, escolher uma boa conta bancária pode fazer a diferença. Veja uma comparação de promoções de abertura de contas em bancos nos EUA: os serviços digitais de bancos também oferecem maior facilidade no gerenciamento da conta e no controle do crédito disponível.

| Banco | Tipo de Conta | Requisitos para Bônus | Valor do Bônus |

|---|---|---|---|

| Bank of America | Personal Checking Account | Depósito de $2,000 em 90 dias | $200 |

| Chase Bank | Total Checking Account | Um depósito direto em 90 dias | $300 |

| Citibank | Regular Checking Account | Dois depósitos diretos somando $6,000 em 90 dias | $450 |

| Wells Fargo | Everyday Checking Account | Depósito total de $1,000 em 90 dias | $300 |

| SoFi Bank | Checking and Savings Account | Depósito de $1,000 para bônus de $50 ou $5,000 para bônus de $300 | $50-$300 |

| Capital One Bank | 360 Checking Account | Use o código REWARD250 e faça dois depósitos de $500+ em 75 dias | $250 |

Esteja atento às condições específicas de cada oferta e como conseguir os melhores benefícios ao abrir sua conta. Além disso, a comparação das taxas de juros e tarifas associadas é essencial para garantir que você escolheu a melhor conta que se encaixa no seu perfil financeiro.

Desvantagens do Crédito Renovável

Embora o crédito renovável ofereça várias vantagens, é importante também considerar as desvantagens. Uma das principais preocupações diz respeito às taxas de juros, que podem ser elevadas em comparação com outros tipos de crédito. Isso pode representar um risco financeiro caso o consumidor não consiga realizar os pagamentos em dia, resultando em dívidas crescentes. Além disso, a facilidade de acesso ao crédito pode incentivar gastos excessivos, levando a um ciclo de dívida difícil de quebrar e prejudicando a saúde financeira a longo prazo.

Outro ponto negativo é que, em alguns casos, os limites de crédito podem ser reduzidos pelas instituições financeiras, dependendo do perfil de crédito do consumidor ou eventos econômicos. Esta alteração pode ocorrer sem aviso prévio e impactar a vida financeira do cliente diretamente. Portanto, é vital manter um bom relacionamento com a instituição financeira e ser proativo em consultas sobre o status do crédito disponibilizado.

Como Gerir o Crédito Renovável de Forma Eficiente?

A gestão eficaz do crédito renovável é fundamental para evitar armadilhas financeiras. Uma das estratégias mais eficazes é elaborar um orçamento mensal que inclua todas as suas despesas e receitas. Dessa forma, o consumidor pode planejar quanto crédito vai precisar e quando será capaz de quitar o valor utilizado. A organização financeira é, portanto, um pilar essencial para o uso responsável do crédito.

Além disso, é importante que o consumidor busque sempre pagar as parcelas do crédito renovável em dia. O atraso nos pagamentos pode resultar em multas e taxas adicionais, além de impactar negativamente a pontuação de crédito. Para evitar esquecimentos, uma sugestão é programar lembretes ou utilizar aplicativos de finanças pessoais que alertem para data de vencimento das faturas.

Outra dica é utilizar o crédito para despesas planejadas e não para compras impulsivas. A tentação de usar o crédito renovável para comprar itens supérfluos pode ser alta, mas é importante resistir a essa armadilha. Sempre que possível, o ideal é economizar e utilizar o crédito apenas para situações realmente necessárias.

O Papel do Crédito Renovável na Construção de um Histórico de Crédito

O uso responsável do crédito renovável pode contribuir significativamente para a construção de um bom histórico de crédito. As instituições financeiras valorizam consumidores que pagam suas dívidas em dia, uma vez que isso demonstra responsabilidade financeira. Um bom histórico de crédito é essencial não apenas para obter empréstimos futuros com taxas de juros mais baixas, mas também pode influenciar na aprovação de aluguéis, compras de seguros e até mesmo na obtenção de empregos em algumas empresas que realizam consultas de crédito.

Assim, ao utilizar o crédito renovável de forma consciente, o consumidor está não apenas satisfeito com sua flexibilidade, mas também está investindo em sua saúde financeira futura. Uma boa pontuação de crédito oferece ao consumidor acesso a melhores produtos financeiros e condições mais vantajosas ao longo da vida.

Alternativas ao Crédito Renovável

Embora o crédito renovável seja uma ótima opção para muitos, existem alternativas que podem ser mais adequadas, dependendo da situação financeira do consumidor. Um exemplo é o empréstimo pessoal, que oferece uma quantia fixa a ser paga em parcelas mensais por um período determinado. Essa modalidade é normalmente favorável quando o consumidor tem uma despesa grande e pré-planejada, pois as taxas de juros podem ser mais baixas. No entanto, o consumidor deve ter cuidado ao utilizar empréstimos pessoais, pois um mau gerenciamento pode levar a dificuldades financeiras.

Outra alternativa são os cartões de crédito tradicionais, que, embora possam ter taxas de juros elevadas, oferecem recompensas e benefícios que o crédito renovável pode não proporcionar. Isso pode incluir programas de fidelidade, cashback, entre outros, que podem se traduzir em economias a longo prazo.

Por fim, é importante considerar também as contas digitais que oferecem rendimento sobre o saldo mantido. Embora não sejam exatamente uma forma de crédito, essas contas proporcionam uma flexibilidade financeira ao consumidor, permitindo que ele ganhe algum retorno sobre valores que não estejam sendo utilizados imediatamente. Assim, o consumidor pode facilmente acessar seus fundos com rapidez, além de gerar renda passiva através do rendimento.

Conclusão e Recomendações

O crédito renovável pode ser uma excelente ferramenta para quem busca flexibilidade nas suas finanças pessoais. Contudo, é essencial avaliar as condições do crédito e da conta bancária associada, garantindo que atendam às suas expectativas e necessidades. Visitar os sites oficiais ou conversar com um representante bancário pode oferecer informações atualizadas e esclarecer quaisquer dúvidas. Outro passo importante é formar uma educação financeira sólida, capacitando o consumidor a fazer escolhas financeiras informadas e benéficas a longo prazo.

Ademais, é recomendável acompanhar as notícias sobre o sistema financeiro para estar sempre ciente das melhores ofertas e promoções disponíveis, assim como as mudanças nas taxas de juros e no funcionamento das instituições de crédito. Ao ter uma visão ampla do cenário financeiro, o consumidor se torna mais apto a tomar decisões que favoreçam sua saúde financeira e suas necessidades.

FAQs

O que é um crédito renovável? Uma linha de crédito que pode ser reutilizada conforme os pagamentos são efetuados, disponível em um limite pré-aprovado.

Posso usar o crédito renovável para qualquer tipo de despesa? Sim, ele pode ser utilizado para diversas despesas, desde que dentro do limite aprovado. No entanto, é prudente refletir se a despesa é realmente necessária no momento.

Qual a diferença entre crédito renovável e cartão de crédito? Ambos são formas de crédito que permitem ao consumidor realizar gastos até um limite específico. A principal diferença é que o crédito renovável geralmente é uma linha de crédito mais flexível e pode ser utilizado para diversos fins, enquanto o cartão de crédito tem um propósito mais direcionado.

Quais cuidados devo ter ao utilizar crédito renovável? É fundamental planejar o uso do crédito, evitar gastos impulsivos, manter pagamentos em dia e, se possível, estabelecer um limite de crédito que não ultrapasse sua capacidade de pagamento mensal.

Disclaimer: A informação acima é oriunda de fontes online datadas até outubro de 2023 e pode variar com o tempo e por região. Confirme detalhes nos sites oficiais dos bancos para informações atualizadas e condições detalhadas.

Referências

-

1

Explore the Tranquil Bliss of Idyllic Rural Retreats

-

2

Unlock the Full Potential of Your RAM 1500: Master the Art of Efficient Towing!

-

3

Leveraging High-Interest CDs for Optimized Investment Returns

-

4

How to Take Advantage of Debt Consolidation Loans: Key Strategies

-

5

Understanding Debt Consolidation Loans: Weighing Advantages and Disadvantages